Inwestycje w start-upy walczące ze zmianami klimatu mogą osłabnąć. Długoterminowy trend niezagrożony

Coraz liczniejsze głosy nawołujące do refleksji nad wprowadzanymi w UE regulacjami mogą spowodować, że w krótkim terminie pogorszy się nastawienie inwestorów do spółek z branży climate tech. Mimo wszystko, piętrzące się wyzwania dotyczące zmian klimatycznych, w dłuższej perspektywie będą motywować do inwestycji w tego typu podmioty.

Szeroko komentowany raport byłego prezesa Europejskiego Banku Centralnego Maria Draghiego dotyczący konkurencyjności UE, jako jeden z problemów wskazuje zbyt wysokie ceny energii w UE. Obawy o gospodarczą przyszłość Wspólnoty mogą przyczynić się do refleksji nad wprowadzanymi regulacjami. To, w połączeniu z panującymi na świecie trendami, okaże się pretekstem do bardziej racjonalnego spojrzenia na firmy climate tech.

REKLAMA

Ekologiczne start-upy nie porwały inwestorów

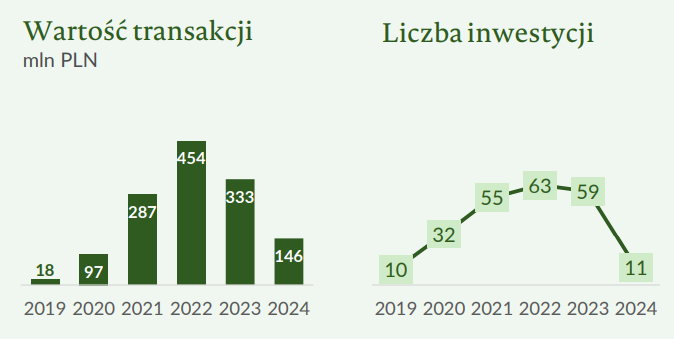

Zgodnie z raportem PFR Ventures, w 2024 r. liczba inwestycji w spółki climate tech, czyli podmioty oferujące rozwiązania walczące ze zmianami klimatu, spadła o około 80% do 11 transakcji. Ich wartość z kolei zjechała w dół o niemal 60% do 146 mln zł. Jak wskazują specjaliści, przy analizie danych, trzeba wziąć pod uwagę charakterystyczne dla naszego rynku aspekty.

Liczba i wartość transakcji na rynku VC w spółki climate tech w latach 2019-2024

Źródło: PFR Ventures

„Pod względem inwestycji jesteśmy wciąż małym rynkiem. Tym samym kilka dużych transakcji w znaczącym stopniu może zakrzywić obraz sytuacji” komentuje dla Strefy Inwestorów Piotr Mietkowski, dyrektor zarządzający bankowością inwestycyjną na Europę Środkową i Wschodnią w BNP Paribas. Zjawisko ilustruje przykład inwestycji w SunRoof. Do spółki w 2022 r. popłynęło 134 mln zł, co jest kwotą porównywalną z wartością inwestycji w całym 2024 r.

Koniec „zielonej premii”

Mimo wszystko, specjaliści zauważają zmianę podejścia inwestorów względem start-upów climate tech. Aktualnie inwestorzy większy nacisk mają kłaść na aspekty biznesowe i potencjał skalowania rozwiązań, a nie jak to wcześniej było, ich pozytywny wpływ na środowisko.

„Rzeczywiście, w ostatnim roku obserwowaliśmy istotnie większy sceptycyzm wobec przedsięwzięć pozycjonowanych jako „zielone”. Nie chcemy przez to powiedzieć, że climate tech stał się passé, jednak w poprzednich latach określenie „zielony” często działało jak magiczne zaklęcie, przyciągające inwestorów i podbijające wyceny. Obecnie widzimy znacznie bardziej analityczne podejście. Inwestorzy koncentrują się przede wszystkim na twardym business case i realnej skalowalności technologii. W konsekwencji, „zielone premie” i kredyty węglowe uwzględniane w prognozach spółek nie są już tak łatwo akceptowane jako kluczowy argument inwestycyjny” zauważa Jakub Głowaczewski, partner inwestycyjny w Warsaw Equity Group.

Nie bez znaczenia są także trendy panujące w Europie i na świecie. Podczas gdy w krajach Wspólnoty może nastąpić refleksja dotycząca wprowadzanych regulacji, w USA Donald Trump wygrywa wybory prezydenckie, co postrzegane jest jako powrót do wydobycia węglowodorów.

„Obserwujemy te zmiany i uważamy, że mogą one wpłynąć na krótkoterminowy sentyment inwestorów oraz opóźnić wdrażanie niektórych regulacji klimatycznych. W USA powrót administracji Trumpa prawdopodobnie oznacza mniejszy nacisk na zieloną transformację, co w krótkim terminie może ograniczyć publiczne finansowanie projektów climate tech. Europa jest pod tym względem reaktywna i coraz częściej możemy słyszeć rosnące głosy sprzeciwu wobec kosztów regulacji klimatycznych, to zaś może wpłynąć na tempo implementacji niektórych rozwiązań” uzupełnia Głowaczewski.

Ostatecznie wszyscy specjaliści zgodnie przyznają, że w długim terminie spółki climate tech będą przyciągały zarówno fundusze VC, jak i większych inwestorów, co związane będzie z postępującymi zmianami klimatycznymi i walką z jej skutkami.

„Atmosfera na rynku wskazuje, że pomimo wyboru Trumpa na prezydenta USA i jego agendy, w Europie spółki z branży climate tech nadal będą rozchwytywane i chętnie przejmowane. Rzeczywiście, jesteśmy świadkami pewnej refleksji wśród rządzących dotyczącej wdrażanych regulacji, czego efektem może być np. ich ujednolicenie i zmniejszenie biurokracji. Natomiast kierunek rozwoju został już wytyczony i nie ma od niego odwrotu” zaznacza ekspert BNP Paribas.

Startupbootcamp wchodzi do Polski. Akcelerator start-upów obecny na 20 rynkach wesprze młode firmy

Forma z 2023 r. podtrzymana

W ubiegłym roku wartość inwestycji funduszy VC sięgnęła 2,1 mld zł i była na zbliżonym poziomie do tego z 2023 r. Z kolei liczba transakcji osunęła się o ponad 65% do 149, co jest związane z zmianą polityki unijnej z Program Operacyjny Inteligentny Rozwój (POIR) na Fundusze Europejskie dla Nowoczesnej Gospodarki (FENG). Unijne środki odpowiadają za znaczną liczbę transakcji, szczególnie w rundach zalążkowych. W tym roku sytuacja powinna się poprawić.

Wartość i liczba transkacji na rynku VC w latach 2019-2024

Źródło: PFR Ventures

„Prognozujemy, że 9 funduszy VC, z którymi podpisaliśmy umowy na koniec 2024 r., sfinansuje około 100 firm. Horyzont inwestycyjny to 4 lata, więc nawet zakładając, że przeprowadziłyby one 25 transakcji w tym roku, to generowałoby wzrost o 13% przy utrzymaniu się takiej samej liczby inwestycji na rynku. Do tego trzeba doliczyć, że wkrótce ogłosimy umowy z kolejnymi zespołami zarządzającymi, a to ponownie podniesie ten wskaźnik” podsumowuje Aleksander Mokrzycki, wiceprezes PFR Ventures.

Pierwsze fundusze VC z środkami unijnego programu FENG. Do końca roku możliwe kolejne kontrakty